Ostatnia szansa na skorzystanie z ulgi termomodernizacyjnej w 2020

Przypominamy klientom, którzy są właścicielami budynków i w 2019 roku wymienili kocioł, zmodernizowali instalację C.O. lub wykonali inne prace modernizacyjne w ramach Programu Czyste Powietrze, że do końca kwietnia mogą skorzystać z ulgi termomodernizacyjnej.

W deklaracji należy wypełnić PIT-0. Możemy odliczyć poniesione koszty do 53 tysięcy złotych.

Z dniem 1 stycznia 2019 r. weszła w życie ustawa z dnia 9 listopada 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 2246), która wprowadziła w podatku dochodowym od osób fizycznych nowe zwolnienie przedmiotowe oraz tzw. ulgę termomodernizacyjną.

Odliczenia w ramach ulgi termomodernizacyjnej dokonuje się od podstawy obliczenia podatku, ustalonej zgodnie z art. 26 ust. 1 lub art. 30c ust. 2 ustawy PIT oraz od przychodów wymienionych w art. 6 ust. 1, 1a i 1d ustawy o ryczałcie. Oznacza to, że z możliwości odliczenia mogą skorzystać podatnicy opodatkowujący swoje dochody według skali podatkowej lub według jednolitej 19% stawki podatku oraz opłacający ryczałt od przychodów ewidencjonowanych. Ulga termomodernizacyjna dotyczy wyłącznie wydatków poniesionych przez podatnika będącego właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego pod warunkiem, że przedsięwzięcie termomodernizacyjne w tym budynku zostanie zakończone w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeżeli termin ten nie zostanie dotrzymany, podatnik jest obowiązany zwrócić ulgę poprzez doliczenie kwot poprzednio odliczonych do dochodu za rok podatkowy, w którym upłynął termin na zakończenie przedsięwzięcia.

Przy korzystaniu z ulgi termomodernizacyjnej musimy pamiętać, że wysokość wydatków ustalana jest na podstawie wystawionych faktur VAT. Kwotę wydatku stanowi kwota brutto czyli kwota wraz z podatkiem VAT. Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym został poniesiony koszt. Jeżeli część kwoty odliczenia nie znajdzie pokrycia w rocznym dochodzie, pozostałą kwotę można odliczać przez 6 kolejnych lat, licząc do końca roku podatkowego, w którym został poniesiony pierwszy wydatek. Nie ma znaczenia czy podatnik rozlicza się według skali podatkowej (PIT-36, PIT-37), liniowo (PIT-36L), czy też opłaca ryczałt od przychodów ewidencjonowanych (PIT-28).

Kwota odliczenia nie może przekroczyć 53 000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem .

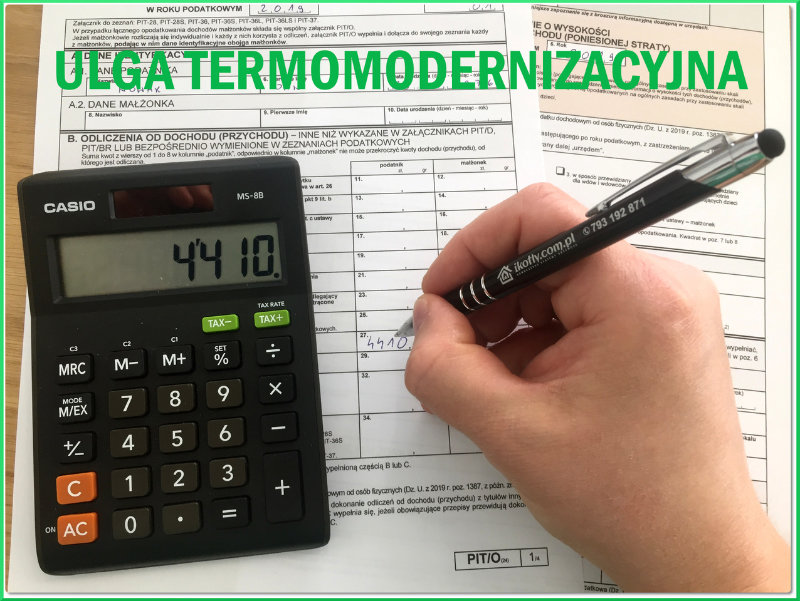

Jak to wygląda w praktyce opiszemy na przykładzie poniżej.

Jan Nowak w roku 2019 uzyskała dochód w wysokości 70 000 zł. W roku 2019 wymienił kocioł i instalację C.O., której koszt (na podstawie faktury VAT) wynosił 35 000 zł. Przy wymianie urządzenia Pan Jan skorzystał z Programu Czyste Powietrze, w którym dostał dofinansowanie do inwestycji na poziomie 30 %. Dofinansowanie otrzymał po wykonaniu inwestycji. Pan Jan może skorzystać z ulgi termomodernizacyjnej, a jej wyliczenie będzie wyglądać następująco:

Skala podatkowa: 1. próg podatkowy – do 85 528 zł. – 18% podatku

35 000 zł – koszt wykonania modernizacji.

35 000 zł – 30 % dofinansowania = 24 500 zł koszt, który odliczasz od podstawy opodatkowania.

24 500* 18% = 4 410 zł – kwota ulgi termomodernizacyjnej,

W powyższym przykładzie Jan Nowak pomniejszy swój podatek dochodowy za rok 2019 o kwotę ulgi termomodernizacyjnej wynoszącą 4 410 zł.

1. Odliczeniu podlegają wydatki na materiały budowlane i urządzenia:

1. materiały budowlane wykorzystywane do docieplenia przegród budowlanych, płyt balkonowych oraz fundamentów wchodzące w skład systemów dociepleń lub wykorzystywane do zabezpieczenia przed zawilgoceniem;

2. węzeł cieplny wraz z programatorem temperatury;

3. kocioł gazowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

4. kocioł olejowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin;

5. zbiornik na gaz lub zbiornik na olej;

6. kocioł na paliwo stałe spełniający co najmniej wymagania określone w rozporządzeniu Komisji (UE) 2015/1189 z dnia 28 kwietnia 2015 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/125/WE w odniesieniu do wymogów dotyczących ekoprojektu dla kotłów na paliwa stałe (Dz. Urz. UE L 193 z 21.07.2015, s. 100);

7. przyłącze do sieci ciepłowniczej lub gazowej;

8. materiały budowlane wchodzące w skład instalacji ogrzewczej;

9. albo materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej;

10. materiały budowlane wchodzące w skład systemu ogrzewania elektrycznego;

11. pompa ciepła wraz z osprzętem;

12. kolektor słoneczny wraz z osprzętem;

13. ogniwo fotowoltaiczne wraz z osprzętem;

14. stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne;

15. materiały budowlane składające się na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu.

2. Odliczeniem objęte są wydatki na następujące usługi:

1. wykonanie audytu energetycznego budynku przed realizacją przedsięwzięcia termomodernizacyjnego;

2. albo wykonanie analizy termograficznej budynku;

3. wykonanie dokumentacji projektowej związanej z pracami termomodernizacyjnymi;

4. lub wykonanie ekspertyzy ornitologicznej i chiropterologicznej;

5. docieplenie przegród budowlanych lub płyt balkonowych lub fundamentów;

6. wymiana stolarki zewnętrznej np.: okien, okien połaciowych, drzwi balkonowych, drzwi zewnętrznych, bram garażowych, powierzchni przezroczystych nieotwieralnych;

7. wymiana elementów istniejącej instalacji ogrzewczej lub instalacji przygotowania ciepłej wody użytkowej lub wykonanie nowej instalacji wewnętrznej ogrzewania lub instalacji przygotowania ciepłej wody użytkowej;

8. montaż kotła gazowego kondensacyjnego;

9. lub montaż kotła olejowego kondensacyjnego;

10. montaż pompy ciepła;

11. albo montaż kolektora słonecznego;

12. montaż systemu wentylacji mechanicznej z odzyskiem ciepła z powietrza wywiewanego;

13. lub montaż instalacji fotowoltaicznej;

14. uruchomienie i regulacja źródła ciepła oraz analiza spalin;

15. regulacja i równoważenie hydrauliczne instalacji;

16. demontaż źródła ciepła na paliwo stałe.